Branża odpadowa

Nie wszystkie branże muszą istnieć. Jednak są takie bez, których nie da się normalnie funkcjonować. Segment przetwarzania i zagospodarowania odpadów jest tym niezbędnym. Skoro musi istnieć to zadajmy sobie pytanie, czy da się na nim zarobić? Odpowiedź brzmi tak i to przez polską giełdę. Na giełdzie jest kilka ciekawych spółek z branży zagospodarowania i przetwarzania odpadów, które przez ostatnie lata dały mocno zarobić inwestorom. Przez ostatnie 3 lata wzrosty na niektórych spółkach były imponujące (na dzień 05.12.2022):

– Mobruk +233%

– Geotrans +106%

– Orzeł Biały +122,4%

– Grupa Recykl +150%

Przyjrzyjmy się tej ostatniej i sprawdźmy, czy to już koniec wzrostów.

Spółka Recykl

W momencie, w którym to piszę Recykl spadł przez ostatnie 12 miesięcy o 34,69%. Pomimo tego w perspektywie 3 lat jesteśmy 150% na plusie. Skąd wynika ta ostatnia przecena i czy jest słuszna?

Zacznijmy od tego, czym spółka się zajmuje. Jak czytamy na stronie:

„Podstawowym obszarem aktywności spółki Grupa RECYKL S.A. jest prowadzenie działalności w zakresie gospodarowania odpadami poużytkowymi, jakimi są zużyte opony. Spółki Grupy prowadzą odbiór zużytych opon, produkują granulat gumowy wykorzystywany w wielu dziedzinach gospodarki, a także oferują usługi recyklingu i odzysku zużytych opon oraz w imieniu producentów i importerów prowadzą rozliczenia z tytułu opłaty produktowej.

Obszary działalności Grupy:

- sprzedaż produktów z recyclingu opon,

- wykonanie usługi odzysku i recyklingu opon,

- prowadzenie zbiórki opon poużytkowych na zlecenie,

- usługi transportowe (krajowe/międzynarodowe).”

Zbiórka opon

Gotowy granulat SBR

Otoczenie prawne

W największym skrócie, spółka zbiera zużyte opony i je przetwarza. Działanie to idealnie wpisuje się w gospodarkę obiegu zamkniętego, więc od strony przyszłych przepisów (biorąc pod uwagę kierunek, w który idzie UE) nie ma czego się obawiać. Każde nowe prawo prawdopodobnie albo nic nie zmieni w biznesie spółki, albo poprawi jej kondycję. Pamiętajmy, że prawo już im sprzyja.

„W Polsce, podobnie jak w wielu innych krajach Unii Europejskiej, przyjęto zasadę odpowiedzialności producentów i importerów opon za ich zagospodarowanie po zakończeniu użytkowania. Ustawa o obowiązkach przedsiębiorców w zakresie gospodarowania niektórymi odpadami oraz o opłacie produktowej i opłacie depozytowej, nakłada na nich obowiązek zapewnienia określonych poziomów odzysku i recyklingu odpadów poużytkowych. W latach 2008-2020 wymagany poziom odzysku wynosił 75% masy wprowadzonych na rynek krajowy opon, przy czym z tych 75%, minimum 15% powinno zostać poddane recyklingowi, a do 60% – innej formie odzysku. W Polsce, co roku powstaje około 200 tys. ton zużytych opon, które należy w sposób ekologiczny zagospodarować. Ze względu na zmniejszenie wagi opony wskutek jej użytkowania, obowiązek odzysku w praktyce dotyczy niemal wszystkich sprzedanych w kraju opon, tj. około 220 tys. ton.”

Oprócz tego na horyzoncie jest dyrektywa odpadowa. Miała być zaimplementowana od stycznia 2023 roku, ale będą opóźnienia. Dyrektywa ta bardzo mocno promuje recykling i przetwarzanie opon. Nakłada: „Rozszerzoną Odpowiedzialność Producenta” na wszystkich producentów odpadów. Jak ta dyrektywa wejdzie to będzie jeszcze mocniej sprzyjała całej branży odpadowej, dlatego Recykl na nią mocno czeka.

Rozwój i finanse

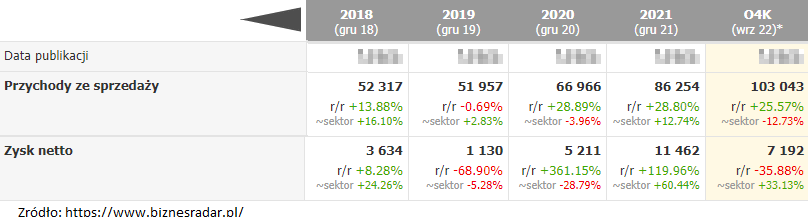

Z tego wynika, że im mocniej rozwija się motoryzacja, tym więcej pracy mają spółki typu Recykl. Im polityka klimatyczna mocniej wchodzi w życie, tym więcej pracy ma Recykl. To oznacza, że otoczenie makro jej sprzyja. Teraz rodzi się pytanie, czy spółka to odpowiednio wykorzystuje? Nie będziemy śledzić całej historii spółki, ale w ostatnim czasie mocno się rozwinęli. W 2019 wybudowali nowy zakład w Chełmie, który skokowo zwiększył ich moce produkcyjne, przychody i zyski w latach 2020-2021

Spadek zysku netto w 2019 roku wynikał między innymi z dopasowaniem i uruchomieniem nowego zakładu. Widzimy znaczący skok przez ostatnie lata.

Wyniki w III kwartale 2022

Z kolei spadek kursu akcji w ostatnim roku jest podyktowany słabszymi wynikami w ostatnim kwartale (III kwartał 2022).

Skąd się wzięły słabsze wyniki? Patrząc historycznie III kwartał jest dobry (z wyjątkiem 2019 roku, gdzie był proces uruchomienia nowego zakładu), jednak obecnie mamy spory spadek zysku netto, gdzie przychody wciąż są na dobrym poziomie (w III kwartale 26,57 mln zł +11% r/r). Spadek marży wynikał z kilku aspektów. Pierwszym są inwestycje, o których opowiem w kolejnym punkcie. Na czas montażu nowych linii zakład musiał zmniejszyć produkcję (analogicznie jak to miało miejsce w 2019 roku). Druga sprawa to spadki cen stali. Z opon spółka uzyskuje stal, którą później odsprzedaje, a w ostatnich miesiącach mieliśmy spore spadki na rynku stali (choć sama stal to nie jest duży biznes patrząc przez pryzmat całej spółki). Trzecią sprawą, prawdopodobnie najważniejszą to wzrost kosztów. Głównie energii elektrycznej, paliw i usług transportowych. Niestety, ale ta trzecia sprawa może również ciążyć w kilku najbliższych kwartałach. Sam Recykl w raporcie (raport kwartalny 3 kwartał 2022 str. 28-29) mówi, że:

„Są to czynniki, które biorąc pod uwagę aktualną sytuację na globalnych rynkach mogą zgodnie z przewidywaniami Zarządu wpływać na kształtowanie się wyników w przyszłych okresach. Zarząd Spółki podejmuje działania mające na celu zmniejszenie wpływu tych ryzyk, m.in. poprzez negocjacje cen energii elektrycznej w przyszłym roku obrotowym, planowane uruchomienie instalacji fotowoltaicznej przy zakładzie produkcyjnym w Śremie, a także sukcesywne zwiększanie przychodów Grupy.”

Co oznacza, że niższa marża jeszcze jakiś czas może się utrzymać. Z tego względu spadki na samej spółce wydają się uzasadnione. Mamy niższy wynik netto, w perspektywie najbliższych kwartałów sytuacja może się utrzymać, więc koniec dynamicznych wzrostów. Jednak takie myślenie moim zdaniem nie bierze pod uwagę dwóch czynników. Pierwszym jest zaliczka na podatek dochodowy. Spółka płaci niskie zaliczki na podatek dochodowy, a dużą część płaci w IV kwartale (dlatego IV kwartał pod względem zysku zazwyczaj jest zdecydowanie najsłabszy). Skoro uzyskali niższy zysk w III kwartale to jest duże prawdopodobieństwo, że zapłacimy mniejszy podatek w IV kwartale, więc moim zdaniem może tu być jeden z najsilniejszych, jeśli nie najsilniejszy IV kwartał w historii spółki. Drugi czynnik to planowane inwestycje i do nich teraz przejdziemy

Ambitny plan inwestycyjny

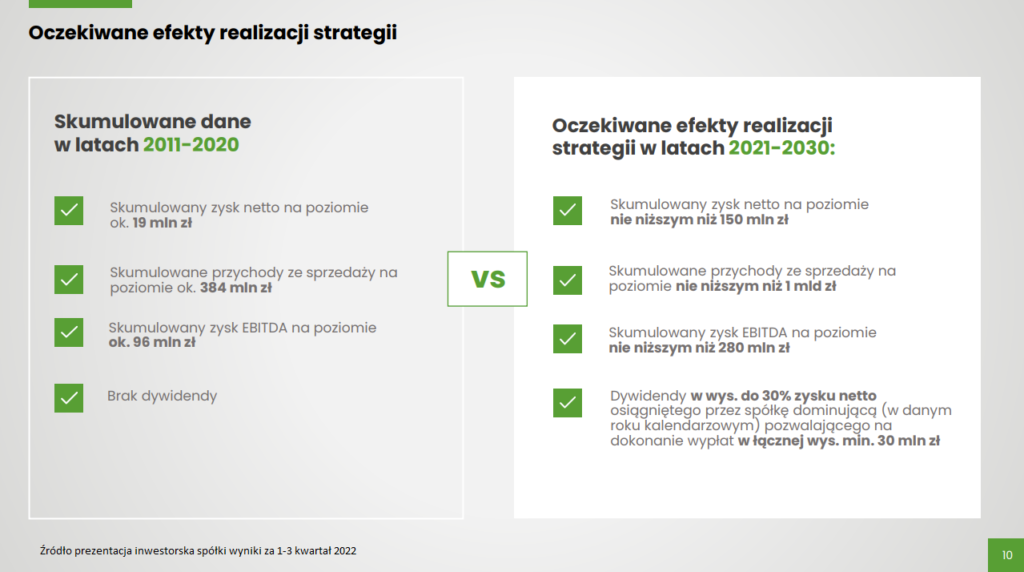

Spółka planuje mocno zwiększyć wyniki finansowe przez najbliższe lata z mocnym akcentem na zysk. Przez lata 2011-2020 wypracowali 19 mln zł, w latach 2021-2030 chcą ten wynik poprawić o prawie 700%. Przychody mają urosnąć o 160%. Gdyby rzeczywiście im się to udało to obecna wycena spółki na poziomie trochę ponad 77 mln zł (stan na 05.12.2022) wydaje się bardzo niska. Pytanie rodzi się jedno. W jaki sposób chcą to osiągnąć bo jak to powiedział w filmie pt.: „Kiler-ów 2-óch” Siara do Lipskiego: „Taki plan to ja mam zawsze”. Spółka jednak wie jak go zrealizować i już to robi

Ich plan inwestycyjny zakłada przeznaczenie 67 mln zł na inwestycje głównie w 2022 roku. Pełnie moc nowych linii produkcyjnych poznamy do końca I półrocza 2023 roku, czyli już niedługo. Oprócz zwiększenia mocy spółka też chce obniżyć koszty energii (które bardzo mocno rosną) i buduje farmę fotowoltaiczną o mocy 2MW (zaspokoją zapotrzebowanie na energie w zakładzie w Śremie w 25%). Stan inwestycji na listopad 2022 wygląda następująco:

- farma PV w Śremie – jest pozwolenie na budowę i kontrakt z generalnym wykonawcą chcą ukończyć do końca I kwartału (może z małym poślizgiem)

- Budowa linii do odkamieniania granulatu w Śremie i Chełmie – właśnie zaczyna działać

- Rozbudowa linii w Śremie – działa od końca 2021 roku (dodała 3000 ton granulatów więcej)

- Modernizacja zakładu w Krośnie Odrzańskim – Inwestycja w zaawansowanej fazie, zakończą w I połowie 2023 roku

- Budowa drugiej linii do granulacji opon w Chełmie – Inwestycja właśnie została ukończona

Finansowanie całkowicie jest „pozapinane”, czyli nie będzie potrzebna dodatkowa emisja akcji, czy kolejne kredyty. Jak widzimy niemalże wszystkie inwestycje są ukończone albo na ukończeniu i już od drugiej połowy 2023 roku możemy spodziewać się poprawy wyników (jedynie farma PV może być widoczna w wynikach później). To jest bardzo pozytywna informacja. Spółka już w swojej historii pokazywała, że potrafi dobrze zainwestować swoje pieniądze. Czy teraz będzie podobnie? Moim zdaniem jest na to duża szansa.

SMAPOL

Jest to temat, który ciągnie się za spółką od prawie dwóch lat. Jest to dodatek do mieszanek asfaltowych, który spółka miała produkować. Według zapowiedzi zainteresowanie jest duże, a sam dodatek jest bardzo wysokomarżowy. Według informacji ze spółki:

„Jesteśmy na końcówce procesu certyfikacji, czekamy z uzyskaniem tzw. krajowej oceny technicznej. Zakładamy, że ta ocena będzie uzyskana najpóźniej do końca tego roku (2022) co pozwoli nam z produktem wejść w przyszłym roku i rozpocząć sprzedaż.”

Na początku będzie to niewielka sprzedaż (taka rozruchowa do 1000 ton). Polski rynek jest szacowany na około 15000-18000 ton wykorzystania tego typu dodatków. Niektóre właściwości dodatku są unikatowe w stosunku do konkurencji, więc prognozy odnośnie do przyjęcia tego dodatku są bardzo pozytywne. Są już przeprowadzone testy na kilku odcinkach drogowych i wyniki zostały przyjęte bardzo dobre. W 2023 zaczynają (według planów) sprzedaż, ale pełnia sprzedaży będzie prawdopodobnie w 2024 roku. Rok 2023 będzie bardziej badaniem rynku i zainteresowania podmiotów z Polski, ale też spółka nie ogranicza się w tym zakresie. Możliwe jest wyjście ze SMAPOLem na rynki zagraniczne.

Podsumowanie

Recykl jest spółką, która dobrze wpisuje się w obecne przepisy prawne. Popyt na jej usługi jest duży a przyszłe inwestycje pomogą im zwiększyć przychody czy zyski. Inwestycje są na ukończeniu, a finansowanie zapewnione. Z tego punktu widzenia wygląda wszystko idealnie i w perspektywie najbliższych kilku lat jest ogromna szansa, że spółka mocno zwiększy przychody czy zyski. Jednak biorąc pod uwagę najbliższe kwartały (jak pisałem wcześniej jedynie IV kwartał może pozytywnie zaskoczyć), mamy mocny wzrost kosztów. Widzieliśmy to w III kwartale i może to rzutować na początek roku. Tego prawdopodobnie boją się inwestorzy, którzy przyzwyczaili się do dobrych finansów w spółce. Najbliższe kwartały mogą być cięższe, ale patrząc długoterminowo uważam, że dużych zagrożeń tutaj nie ma.

Jaka jest Twoja opinia o spółce? Podziel się tym w komentarzu

Tutaj zapis czatu inwestorskiego ze spółką Recykl: https://youtu.be/ujLUVN6QXAk

Tutaj mój inny artykuł na blogu: https://notowaniagpw.pl/jak-analizowac-notowania-gieldowe/

Książak – jaka giełda taka Miss 🙂