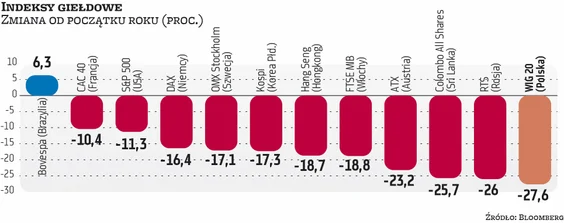

Indeks WIG20 oficjalnie najsłabszym indeksem świata. Według Bloomberga w ujęciu dolarowym nasza „perła” spadła najmocniej z wszystkich istotnych indeksów świata. Problemem jest to, że raczej końca tych spadków nie widać, a fundamentalnie spółki z WIG20 wciąż nie mają najlepszych perspektyw.

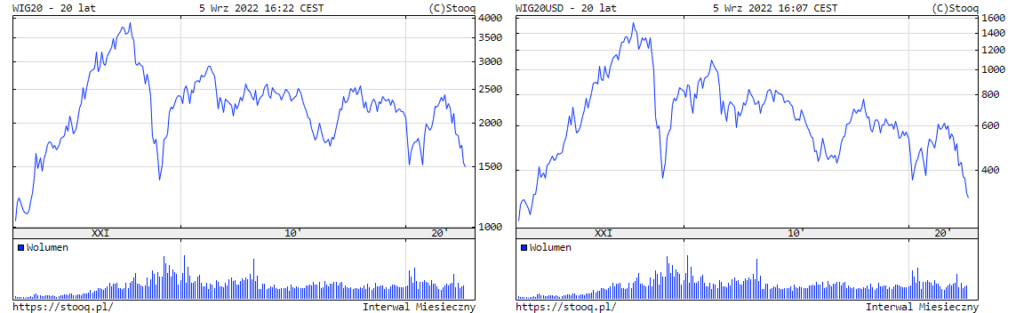

Jeśli spojrzymy na indeks WIG20 to zobaczymy, że jesteśmy w okolicach poziomu dołka z października/listopada 2020.

Do dołka covidowego z marca/kwietnia jeszcze nam daleko, ale kiedy ten sam indeks zobaczymy w ujęciu 20-letnim, zwykłym (po lewej) i dolarowym (po prawej), to jesteśmy o wiele niżej niż w 2020 roku, osiągamy poziomy z 2003 roku.

Niestety, ale słabość naszego indeksu potwierdza Bloobmberg, który zrobił ranking najgorszych indeksów świata. Polski WIG20 zajmuje pierwsze miejsce (w ujęciu dolarowym). Wyprzedzamy giełdę rosyjską (chociaż tutaj trudno porównywać, bo są na nią nałożone pewne ograniczenia), ale mamy też większy spadek niż indeks Sri Lanki. Sri Lanka od lipca oficjalnie jest bankrutem. Są tam niedobory paliw, a szkoły są zamknięte, więc polska giełda przegrywa z giełdą, która zbankrutowała.

Zastanówmy się teraz dlaczego polska giełda jest aż tak słaba w stosunku do wszystkich innych.

- Po pierwsze zbyt duży udział spółek Skarbu Państwa. 8 z 20 spółek w indeksie WIG20 ma udział Skarbu Państwa. Przypomnę, że Skarb Państwa nie musi mieć 50%, żeby zarządzać spółką, więc każdą firmę z udziałem Skarbu Państwa bezpośrednio lub pośrednio można uznać za spółkę „państwową”. Niestety, ale do spółek, gdzie dużo mają do powiedzenia politycy wielu inwestorów ma wstręt (ciężko się z nimi kłócić). Przez to nie są pierwszym wyborem inwestorów. Skoro jest tak dużo ich w indeksie WIG20 to cały indeks nie będzie cieszył się zaufaniem. Należy też wspomnieć, że udział tych ośmiu spółek w indeksie to ponad 57% całego indeksu (na dzień 05.09.2022), więc widać jak WIG20 jest od nich zależny.

- Kolejnym problemem jest koncentracja. Indeks WIG20 jest skonstruowany w ten sposób, żeby z jednego segmentu było maksymalnie 5 spółek. Brzmi bardzo sensownie, ale z drugiej storny może to być aż 5 spółek z 20, czyli 1/4 indeksu może być „w rękach” jednej branży. Tak się obecnie dzieje, bo w skład WIG20 wchodzi 5 banków (lub instytucji podobnych) (PKO BP, Pekao, Santander, Mbank, PZU – spółkę PZU zaliczam do tego samego segmentu, w końcu jest udziałowcem Pekao i Aliora oraz podlega podobnym wymogom co banki). Dalej mamy spółki energetyczno-paliwowe i tutaj są PKN Orlen, PGNiG oraz PGE. Jeśli wziąc pod uwagę też spółki surowcowe, które często są powiązane ze spółkami energetycznymi to możemy do tego samego segmentu zaliczyć jeszcze JSW. KGHM też jest w indeksie choć tak jednoznacznej korelacji nie ma. Nie zmienia to faktu, że mamy niemalże połowu indeksu skoncentrowanego w dwóch branżach. To również minus

- Ogólnie polska waluta jest słaba, a to daje słabe wyceny wszystkich indeksów w ujęciu dolarowym. Niestety biorąc pod uwagę działanie polskiego rządu, raczej nie liczę na szybkie umocnienie naszej waluty.

- Dobór spółek też nie jest bez znaczenia. Indeks opiera się wyłącznie o kapitalizacje i wartość obrotu, więc nie ma nic związanego z zyskownością. Dla przykładu w indeksie S&P500 ważna jest też rentowność.

- WIG20 jest indeksem cenowym, więc bierze pod uwagę wyłącznie wzrost ceny akcji, np. niemiecki DAX jest indeksem dochodowym, więc on bierze też pod uwagę zysk z dywidend. Porównując stopy zwrotu WIG20 i DAX40 to trochę tak jakbyśmy porównywali jabłko z gruszką.

Teraz najważniejsze pytanie, czy widzę szansę na poprawę?

Niestety, ale moim zdaniem nie. Przynajmniej w najbliższych miesiącach. Banki (których jest aż 5) wciąż są pod dużą presją kredytów frankowych, czy wakacji kredytowych. Spółki Skarbu Państwa wciąż będą spółkami Skarbu Państwa, więc tutaj poprawy nie będzie. Są pojedyncze ciekawe podmioty jak Dino, czy Asseco Poland, ale większość spółek nie ma ciekawych perspektyw. Moim zdaniem warto się zainteresować innymi indeksami w Polsce. Moim osobistym faworytem od wielu lat jest indeks sWIG80. Mamy małą koncentrację spółek Skarbu Państwa (około 4% wartości indeksu). Dużą dywersyfikację sektorową. Sam indeks też historycznie dawał dużo lepsze stopy zwrotu, więc bardziej tam wkładałbym swoje pieniądze, niż w indeks WIG20, który jest słaby i słaby może pozostać.

Poszukaj też innych wartościowych materiałów na mojej stronie jak podcasty o inwestowaniu, czy wywiady z szefami spółek giełdowych, każdy znajdzie coś dla siebie

- Podcasty o inwestowaniu: https://notowaniagpw.pl/kategoria/podcast/o-inwestowaniu/

- Wywiady z szefami spółek giełdowych: https://notowaniagpw.pl/kategoria/podcast/wywiady/

Pozdrawiam

Konrad 🙂